Comment comparer efficacement les tarifs pour réduire le prix de son assurance auto

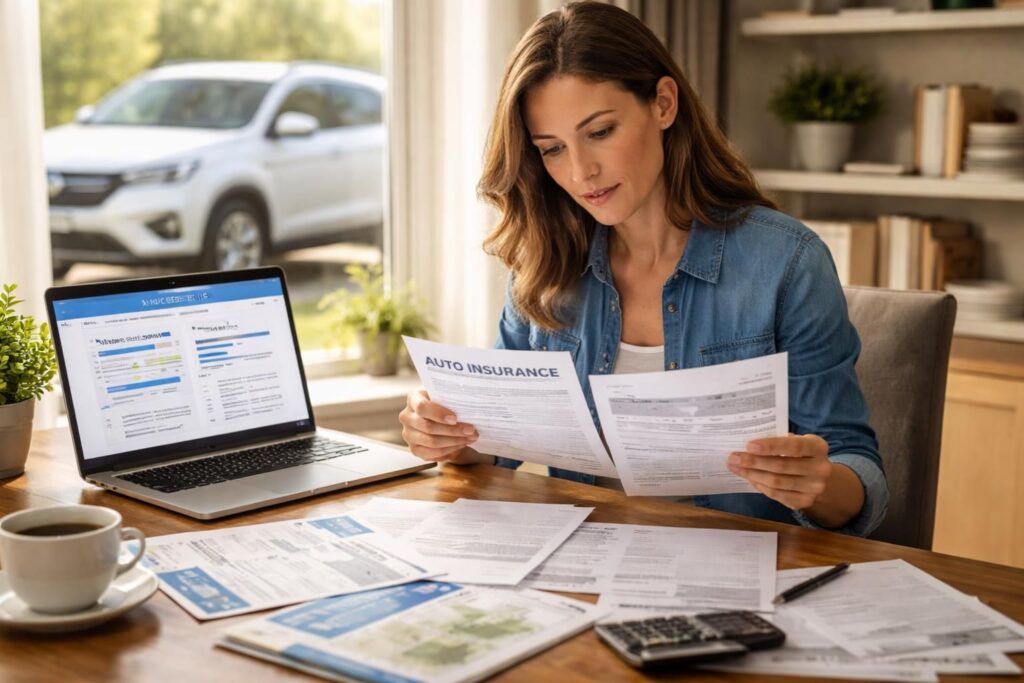

Comparer les offres d’assurance auto constitue une étape cruciale pour optimiser ses économies. En 2026, le marché s’est fortement digitalisé, rendant l’accès à des devis en ligne plus facile que jamais. Utiliser un comparateur d’assurance reconnu permet de visualiser rapidement les différences de prix et de garanties entre plusieurs contrats. Ces outils intègrent souvent des filtres pour ajuster votre profil conducteur, votre type de véhicule ou encore vos garanties essentielles, ce qui facilite la recherche d’un contrat adapté à votre budget.

Il faut prendre en compte que chaque assureur possède ses propres règles pour établir le tarif, tenant compte notamment du bonus-malus, du profil conducteur et de la valeur du véhicule. Une étude approfondie des devis permet de repérer celui qui offre le meilleur rapport qualité-prix. Lors de cette étape, il est primordial de faire attention aux exclusions de garanties, car un tarif initial attractif peut masquer des exclusions qui reviendraient plus cher en cas de sinistre.

En 2026, les compagnies proposent souvent des promotions exclusives pour les clients qui résilient leur ancien contrat ou s’engagent sur une longue durée. Il est donc stratégique de négocier ou de profiter de ces offres en utilisant la mise en concurrence des différentes propositions. N’hésitez pas à consulter régulièrement le marché, car les tarifs évoluent rapidement, notamment avec l’introduction de nouvelles technologies telles que les boîtiers connectés ou la télématique, qui influencent directement le coût global de votre assurance.

Comment réduire la prime en ajustant ses garanties essentielles

Une façon efficace de réduire le coût de son assurance auto consiste à ajuster ses garanties en fonction de ses besoins réels. Beaucoup de conducteurs payent pour des garanties superflues, notamment une couverture tous risques pour un véhicule ancien ou peu précieux. En choisissant une formule au tiers, on peut faire baisser la facture annuelle jusqu’à 700 euros sur une décennie, tout en conservant l’essentiel pour une voiture de plus de quatre ou cinq ans.

Il est aussi judicieux d’éliminer les garanties inutiles ou moins prioritaires, comme l’assistance 0 km ou la protection juridique renforcée, qui peuvent alourdir le contrat. Une analyse attentive de ses risques et de ses priorités permet d’opter pour une offre plus adaptée. L’évolution du profil conducteur, comme la conduite en zone urbaine ou l’utilisation occasionnelle du véhicule, doit également être prise en compte pour ajuster les garanties nécessaires.

Il est conseillé « d’utiliser un comparateur d’assurance » pour avoir une vision précise des options disponibles à coût réduit. Certaines compagnies proposent aussi des modules de personnalisation à la carte pour ne payer que pour ce qui est réellement couvert. En évitant la sur-approvisionnement en garanties, il devient possible de limiter le coût tout en maintenant une protection adéquate.

Les astuces pour optimiser la franchise et baisser ses coûts

Augmenter la franchise constitue un levier puissant pour faire baisser sa prime d’assurance auto. En acceptant une franchise plus élevée — par exemple de 400 ou 600 euros — la cotisation annuelle peut diminuer d’environ 10 à 15 %. Cette stratégie est particulièrement adaptée aux conducteurs prudents, qui ont peu de sinistres et souhaitent limiter leur budget d’assurance.

Il faut cependant choisir un plafond de franchise raisonnable, afin de ne pas se retrouver à payer une somme trop importante en cas d’accident. L’économie réalisée annuel peut atteindre une cinquantaine d’euros, voire plus si aucune réclamation n’est enregistrée sur plusieurs années. Cette technique permet aussi d’inciter à une conduite plus responsable, puisqu’elle pousse à éviter les sinistres inutiles.

Pour maximiser cette stratégie, il est conseillé d’étudier en détail le contrat et la structure de la franchise. Certains assureurs offrent aussi des options de réduction de prix si le conducteur s’engage à payer une franchise plus élevée lors de la souscription ou lors de la renégociation du contrat.

Comment faire le choix d’un véhicule économique pour réduire le coût de l’assurance auto

Le type de véhicule influe directement sur le prix de l’assurance car il détermine le risque et le coût de réparation ou de vol. Opter pour une voiture moins puissante, plus économique ou produite par un constructeur réputé pour sa fiabilité contribue à obtenir des tarifs d’assurance plus faibles. En 2026, certains modèles citadins ou compacts, notamment ceux dont la police d’assurance est favorisée par leur faible puissance, sont particulièrement populaires pour réduire la facture annuelle.

Les véhicules avec un bon bilan de sécurité, peu volés ou difficiles à vandaliser ont aussi l’avantage d’être moins chers à assurer. Par exemple, une petite citadine comme la Peugeot 208 ou la Renault Clio peut bénéficier d’une réduction allant jusqu’à 30 % par rapport à une berline haut de gamme ou un SUV. À cela s’ajoute le coût d’entretien généralement plus modéré pour ces modèles, ce qui renforce leur attractivité pour les budgets serrés.

Avant de faire votre choix, il est conseillé d’utiliser un site dédié à l’évaluation du coût d’assurance pour différents modèles. Cela permet d’éviter la mauvaise surprise lors de la souscription et de prioriser l’achat d’un véhicule qui sera à la fois économique à l’achat et abordable à assurer. Pour en savoir plus, consultez notre guide sur la voiture économique à petit budget ici.

Les stratégies pour négocier efficacement avec son assureur

Une des méthodes souvent sous-estimées consiste à négocier directement avec son assureur lors du renouvellement ou en cas de changement de profil. La résiliation d’un contrat pour en signer un nouveau peut déboucher sur une meilleure proposition tarifaire, surtout si vous présentez des devis concurrents ou un bon historique de conduite avec peu d’accidents.

Il est judicieux d’insister sur votre profil conducteur, notamment si vous avez un bonus-malus avantageux ou si vous avez suivi une conduite accompagnée, ce qui réduit notablement votre surprime pour les jeunes conducteurs. En mettant en avant ces éléments, il est souvent possible de faire baisser la prime annuelle ou d’obtenir des garanties plus adaptées à votre budget. Certaines compagnies proposent aussi des remises pour les assurés qui utilisent des dispositifs de télématique ou qui ont installé un équipement contre le vol, ce qui est avantageux pour bénéficier de la réduction de prix.

Pour vous aider dans cette démarche, consultez ce guide pratique sur la négociation de votre contrat d’assurance ici.